| |

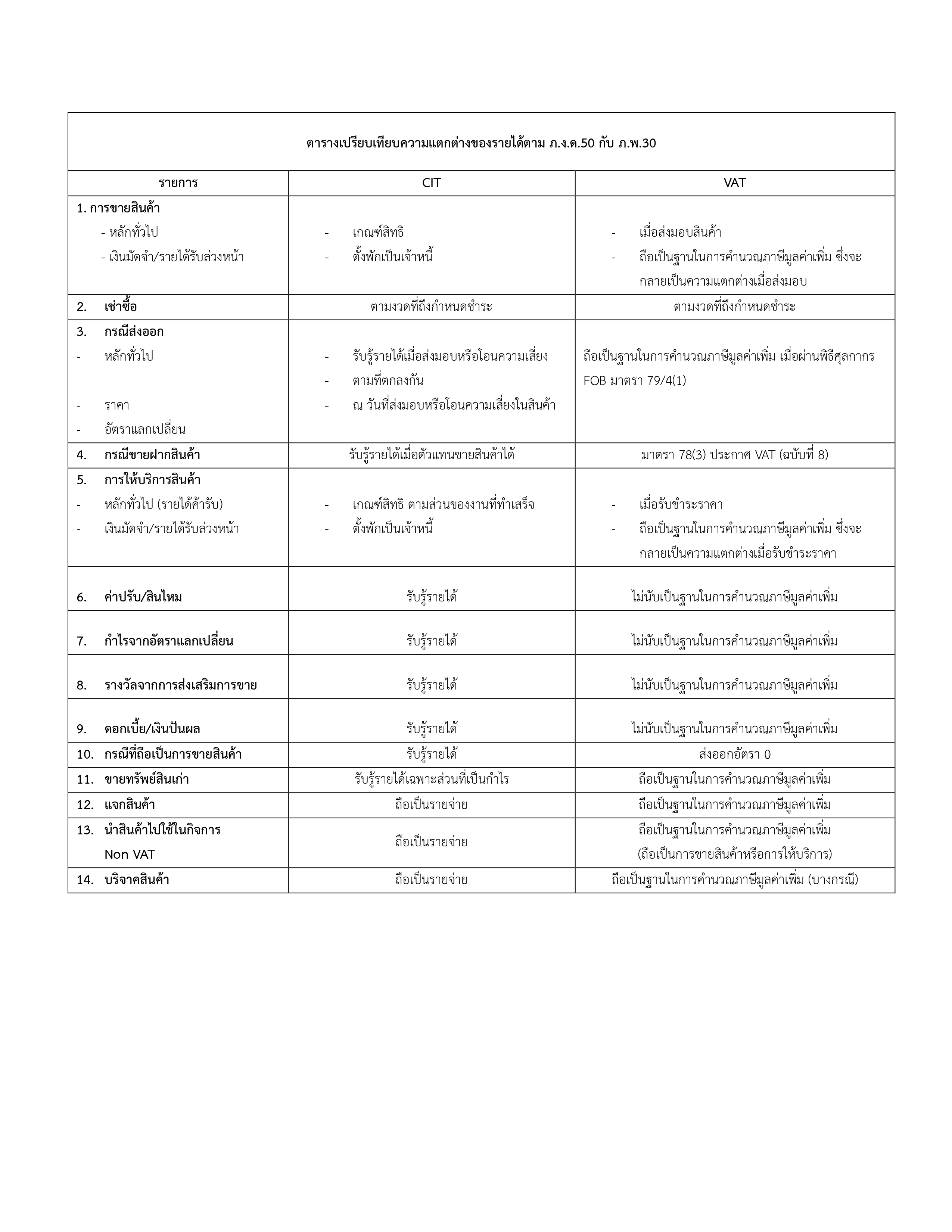

สรุปความแตกต่างของรายได้ตาม ภ.ง.ด.50 vs ภ.พ.30

พร้อมตารางเปรียบเทียบที่เข้าใจง่าย

|

ภ.ง.ด.50 vs ภ.พ.30

ภ.ง.ด.50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคล (CIT : Corporate Income Tax) จะรับรู้รายได้ตามเกณฑ์สิทธิ โดยจะต้องยื่นภายใน 150 วัน นับตั้งแต่วันสุดท้ายของรอบระยะบัญชีไม่ว่าจะมีรายได้หรือไม่มีรายได้

- เกณฑ์สิทธิ คือเกณฑ์การรับรู้รายได้และรายจ่าย เกิดขึ้นในรอบระยะบัญชีใดแม้ว่าจะยังไม่ได้รับชำระในรอบระยะบัญชีนั้นมารวมคำนวณเป็นรายได้ขิงรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นเกี่ยวกับรายได้นั้นแม้จะยังมิได้จ่ายในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น

ภ.พ.30 คือ แบบแสดงรายการสำหรับผู้ประกอบการซึ่งต้องจดทะเบียนภาษีมูลค่าเพิ่มแล้วและเป็นผู้ประกอบการที่ต้องเสียภาษี (VAT : Value Added Tax) เป็นการรับรู้รายได้ตาม Tax Point ที่เกิดขึ้น ซึ่งผู้ประกอบการต้องใช้ยื่นแสดงภาษีมูลค่าเพิ่มแก่กรมสรรพากรทุกเดือนภายในวันที่ 15 ของเดือนถัดไป

- Tax Point คือ จุดที่ผู้ประกอบการถูกกำหนดขึ้นโดยกฎหมายว่ามีภาระภาษีเกิดขึ้นแล้ว ซึ่งก่อให้เกิดสิทธิและหน้าที่ ดังนี้ เกิดสิทธิเรียกเก็บ VAT จากผู้ซื้อหรือผู้รับบริการมีหน้าที่จัดทำและส่งมอบใบกำกับภาษีให้แก่ผู้ซื้อหรือผู้รับบริการนำยอดขายไปลงในรายการภาษี

|

")

")