| |

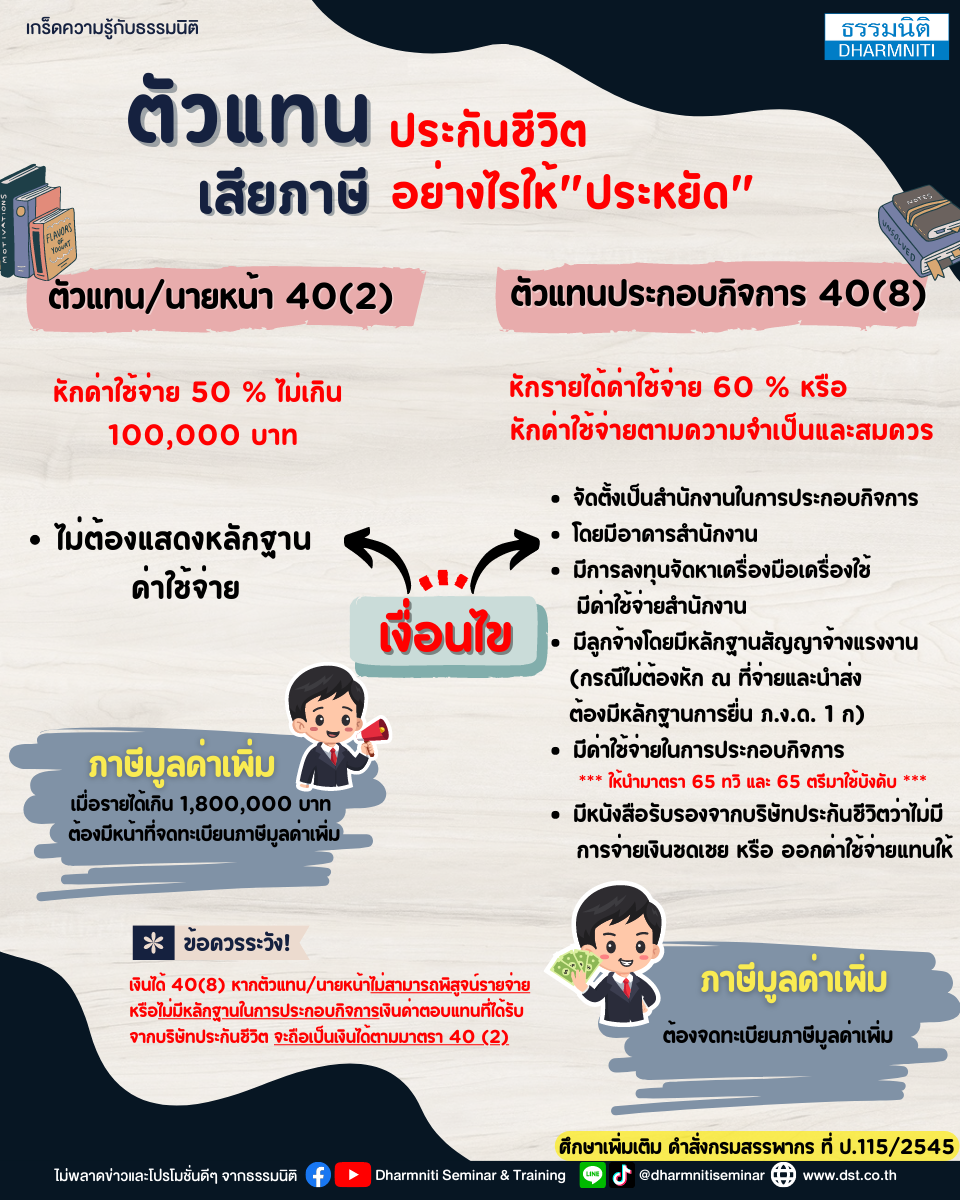

ตัวแทนประกันชีวิต เสียภาษีอย่างไรให้ “ประหยัด”

|

• ตัวแทน/นายหน้า 40(2)

หักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท

- ไม่ต้องแสดงหลักฐานค่าใช้จ่าย

ภาษีมูลค่าเพิ่ม

เมื่อรายได้เกิน 1,800,000 บาท ต้องมีหน้าที่จดทะเบียนเสียภาษีมูลค่าเพิ่ม

• ตัวแทนประกอบกิจการ 40(8)

หักรายได้ค่าใช้จ่าย 60% หรือหักค่าใช้จ่ายตามความจำเป็นและสมควร

- จัดตั้งเป็นสำนักงานในการประกอบกิจการ

- โดยมีอาคารสำนักงาน -มีการลงทุนจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน

- มีลูกจ้าง โดยมีหลักฐานสัญญาจ้างแรงงาน (กรณีไม่ต้องหัก ณ ที่จ่าย

และนำส่งต้องมีหลักฐานการยื่น ภ.ง.ด. 1ก)

- มีค่าใช้จ่ายในการประกอบกิจการ

***ให้นำมาตรา 65 ทวิ และ 65 ตรี มาใช้บังคับ***

- มีหนังสือรับรองจากบริษัทประกันชีวิตว่าไม่มีการจ่ายเงินชดเชย หรือออกค่าใช้จ่ายแทนให้

ภาษีมูลค่าเพิ่ม

ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

ข้อควรระวัง!

เงินได้ 40(8) หากตัวแทน/นายหน้า ไม่สามารถพิสูจน์รายจ่ายหรือไม่มีหลักฐาน

ในการประกอบกิจการเงินค่าตอบแทนที่ได้รับจากบริษัทประกันชีวิต

จะถือเป็นเงินได้ตามมาตรา 40(2)

|

")

")