จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

โดย

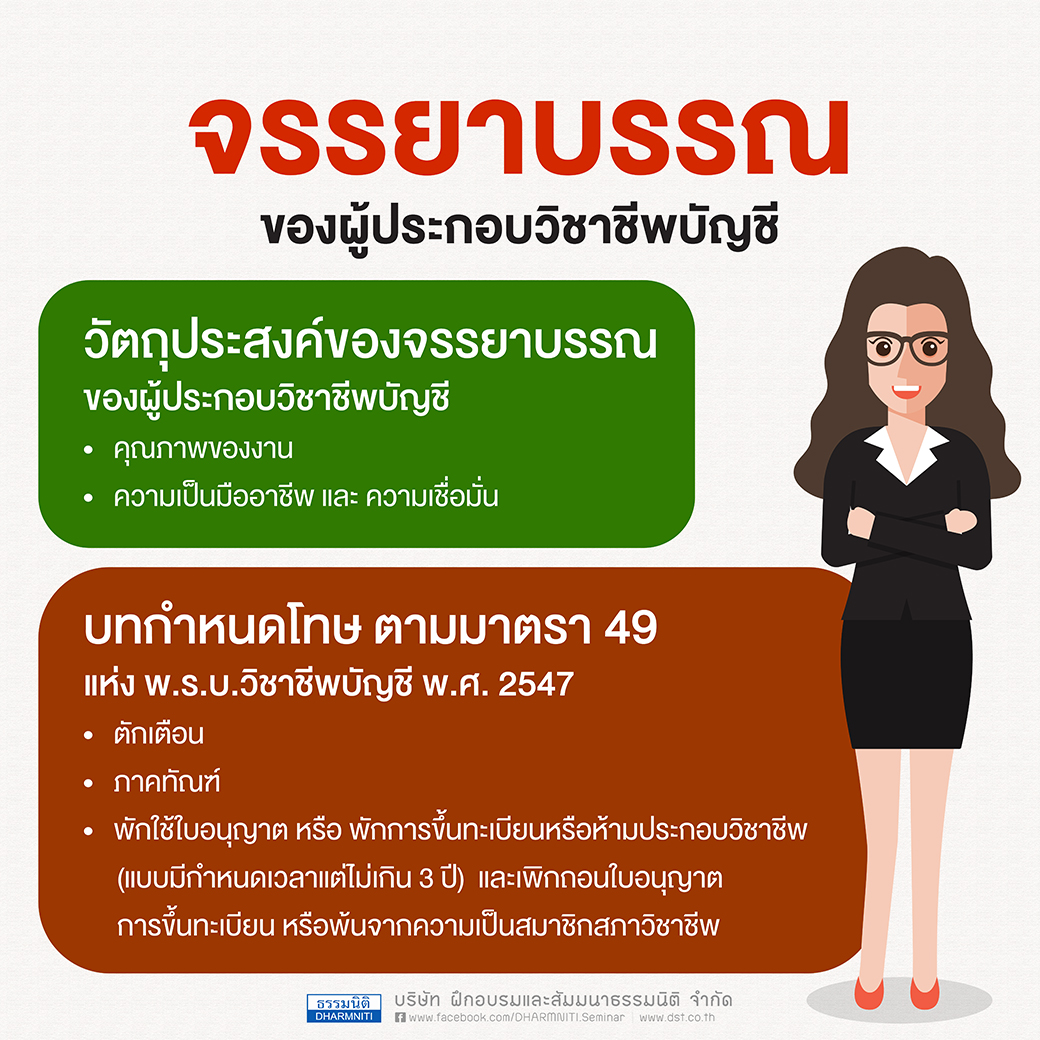

จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

|

วัตถุประสงค์ของจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

• คุณภาพของงาน

• ความเป็นมืออาชีพ และ ความเชื่อมั่น

บทกำหนดโทษ ตามมาตรา 49 แห่ง พ.ร.บ.วิชาชีพบัญชี พ.ศ.2547

• ตักเตือน

• ภาคทัณฑ์

• พักใช้ใบอนุญาต หรือพักการขึ้นทะเบียน หรือห้ามประกอบวิชาชีพ (แบบมีกำหนดเวลาแต่ไม่เกิน 3 ปี) และ

เพิกถอนใบอนุญาต การขึ้นทะเบียน หรือพ้นจากความเป็นสมาชิกสภาวิชาชีพ

|

เกร็ดความรู้กับธรรมนิติ : จรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

|

|

")

")