|

หลักเกณฑ์ใหม่ล่าสุด!!

การปรับปรุงรายได้-รายจ่าย (Adjustment) ใช้บังคับรอบระยะเวลาบัญชี เริ่มในหรือหลัง

วันที่ 1 ม.ค. 2564

• Update กฎหมาย Transfer Pricing

• หลักเกณฑ์การยื่น Disclosure Form

• กฎหมาย Transfer Pricing ที่กำลังเป็นประเด็นร้อน เรื่องของการประเมินราคาตลาด

วิทยากรโดย อาจารย์สรญา บุญส่งประเสริฐ

หัวข้อสัมมนา

1. ความเป็นมาของกฎหมายที่เกี่ยวข้องกับราคาตลาดในประเทศไทย

2. กฎหมายลูกที่ออกมาใหม่ ในปี 2563 และในปี 2564 และที่กำลังจะออก

• กฎกระทรวง ฉบับที่ 369 (พ.ศ. 2563)

• ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 400)

• ประกาศอธิบดีกรมสรรพากร กำหนดแบบ หลักเกณฑ์ การยื่น Disclosure Form

• กฎหมายลูกที่กำลังจะออกเร็วๆ นี้

• ประเด็นไหนที่ต้องตามให้ทัน

• ประเด็นไหนเป็นประโยชน์กับผู้เสียภาษี

• ประเด็นไหนต้องเปลี่ยนเพื่อรองรับกฎหมายใหม่

3. ความแตกต่างของธุรกรรมที่ถูกควบคุม VS ธุรกรรมที่ไม่ถูกควบคุม

4. วิธีการกำหนดราคา (Benchmark) มีผลกับการถูกสรรพากรปรับปรุงรายได้

รายจ่ายอย่างไร

• กรณีที่ไม่สามารถใช้วิธีการหาราคาตามที่กฎหมายกำหนดต้องทำอย่างไร

5. วิธีการปรับปรุงรายได้และรายจ่ายของสรรพากร (Adjustment)

• Primary Adjustment

• Secondary Adjustment (Deem dividend หรือ Deem interest) คืออะไร

• ภาษีใดบ้างที่ต้องเสียกรณีโดนประเมินเรื่อง Transfer Pricing เช่น ประเด็นหัก ณ ที่จ่าย

จะเรียกเก็บภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์ ต่อเลยหรือไม่

6. ความสำคัญของตัวชี้วัดทางการเงินกับการปรับปรุงรายได้รายจ่ายของสรรพากร

7. Corresponding adjustment คืออะไร มีความสำคัญอย่างไรต่อผู้เสียภาษี

• รายการระหว่างกัน ในประเทศ

• รายการระหว่างกัน นอกประเทศ

8. การมีข้อกําหนดด้านพาณิชย์หรือด้านการเงินระหว่างบริษัทในเครืออย่างไรที่จะถือ

ว่ามีการถ่ายโอนกําไร

• ข้อกําหนดที่แตกต่างจากที่ควรกําหนดหมายความว่าอย่างไร

• ลักษณะที่สรรพากรมองว่าจะมีการถ่ายโอนกําไรซึ่งกันและกัน

• เงื่อนไขการชําระเงินจะมีประเด็นในการตรวจสอบหรือไม่

• ค่าใช้จ่ายที่สรรพากรมองว่าเป็นการถ่ายโอนกําไร

9. การวางแผนด้านการเงินระหว่างกัน Thin Capitalization มีผลกับภาษีอากรอย่างไร

• การกำหนดนโยบาย

• การให้กู้ยืมโดยอัตราดอกเบี้ยตามข้อตกลงระหว่างกัน

• การกำหนดสัดส่วนหนี้สินระหว่างกัน

• ตัวอย่างธุรกรรมในการทำ Thin Capitalization ที่สามารถทำได้

10. การวางแผนการเรียกเก็บบริการระหว่างกันกับบริษัทในเครือ

• การกำหนดนโยบาย

• การให้บริการระหว่างกัน

• การเรียกเก็บเงินค่าบริการ พร้อมตัวอย่าง

• การบริการเพื่อประโยชน์ของความเป็นเจ้าของของผู้ถือหุ้น

11. การวางแผนเรื่องของ Branding Company และการจ่ายค่าสิทธิ

• DEMPE concept

• การจ่าย royalty ที่หักเป็นค่าใช้จ่ายได้

12. การขอคืนภาษีกรณีที่ถูกสรรพากรลดรายจ่ายลง (Tax Refund)

• หลักการขอคืนภาษีจะขอคืนได้ภายในกี่ปี

• จะยื่นแบบใดในการขอคืน

• กรณีถูกปรับรายได้หรือรายจ่ายหากมีภาษีที่ต้องขอคืนสรรพากรจะตรวจสอบเพิ่มเติมหรือไม่

• สามารถใช้หลักการขอคืนตามอนุสัญญาภาษีซ้อนได้หรือไม่

13. คุณธรรม จริยธรรมและจรรยายบรรณของผู้ประกอบวิชาชีพบัญชี

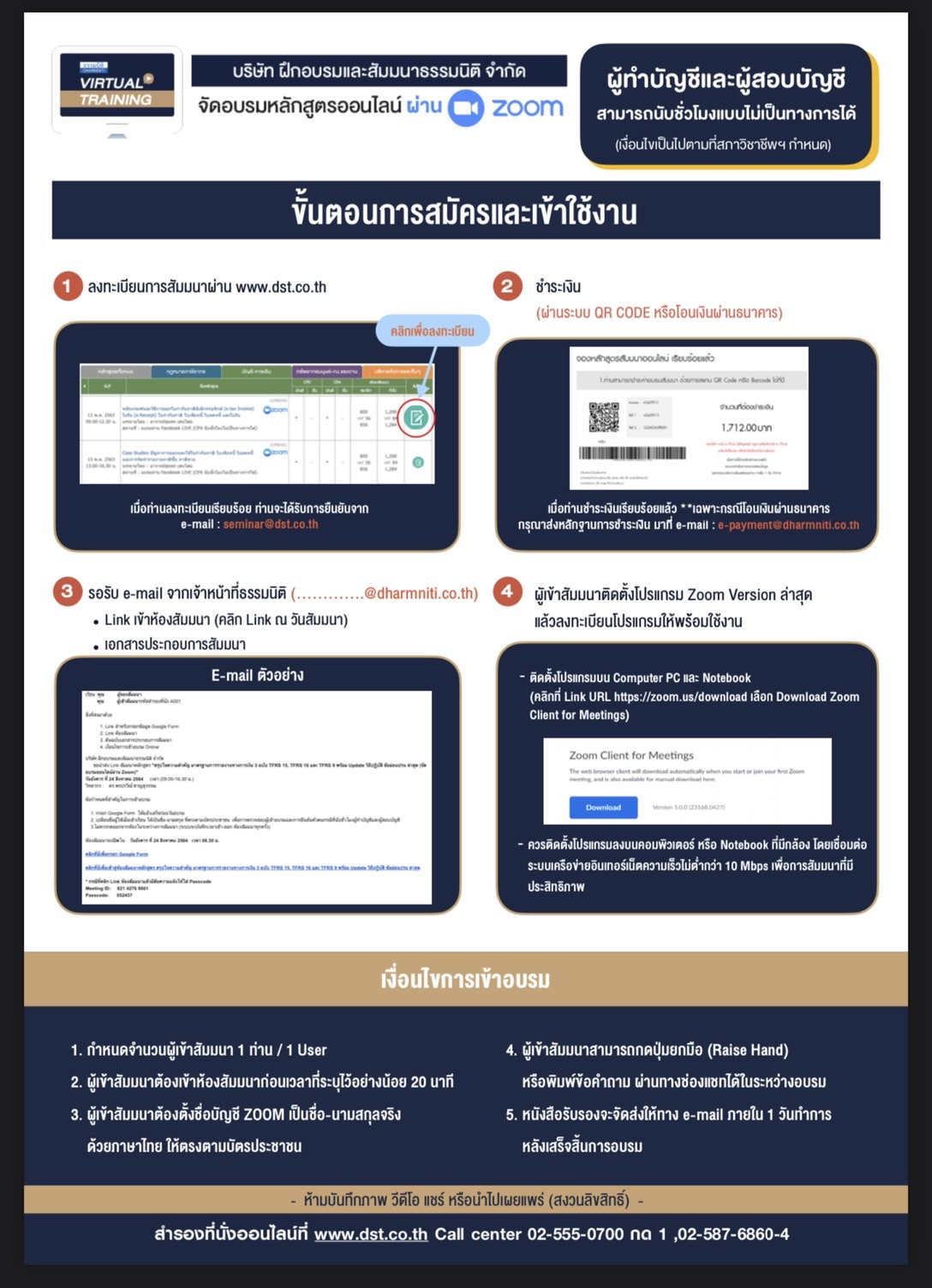

เงื่อนไขการเข้าอบรม

1. กำหนดจำนวนผู้เข้าสัมมนา 1 ท่าน / 1 User

2. ผู้เข้าสัมมนาต้องกรอกข้อมูล ผ่าน Google Forms

3. ผู้เข้าสัมมนาต้องเข้าห้องสัมมนาก่อนเวลาที่ีระบุไว้อย่างน้อย 20 นาที

4. ผู้เข้าสัมมนาต้องตั้งชื่อบัญชี ZOOM เป็นชื่อ-นามสกุลจริงด้วยภาษาไทย ให้ตรงตามบัตรประชาชน

5. ผู้เข้าสัมมนาสามารถกดปุ่มยกมือ (Raise Hand)หรือพิมพ์ข้อคำถาม ผ่านทางช่องแชทได้ใน

ระหว่างอบรม

6. หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไปหลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการเข้าอบรมผู้ทําบัญชีสามารถนับชั่วโมง CPD ได้ ผู้สอบบัญชีนับชั่วโมง

ไม่เป็นทางการ

ผู้ทำบัญชี

1.ผู้ทําบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจํานวน 1.5 ชม.

แทนการนับชั่วโมง CPD ได้จํานวน 1 ชม.

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชน ใน Google forms

3.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

4.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ ตามจำนวนชั่วโมงที่เข้าอบรมจริง

2.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

3.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

|

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป