จดบริษัท = ประหยัดภาษี ?

โดย

|

จดบริษัท = ประหยัดภาษี เป็นความคิดที่ถูก แต่อาจจะไม่ถูกต้องทั้งหมด !

เมื่อพูดถึงการประหยัดภาษี หลายคนอาจคิดว่าการจดทะเบียนบริษัทเป็นหนทางเดียวในการลดภาระภาษี โดยเฉพาะภาษีเงินได้ หากเปลี่ยนรูปแบบจาก “บุคคลธรรมดา” เป็น “นิติบุคคล”

แต่ในความเป็นจริงแล้ว หากคุณเป็นเจ้าของธุรกิจส่วนตัว ไม่ว่าจะเป็นฟรีแลนซ์ เจ้าของกิจการขนาดเล็ก หรือผู้ประกอบอาชีพอิสระ คุณยังมีโอกาสประหยัดภาษีได้โดยไม่ต้องเสียเวลาจดทะเบียนบริษัท เพียงแค่เข้าใจหลักการในการคำนวณภาษีที่แตกต่างกันระหว่างภาษีเงินได้ “บุคคลธรรมดา” และ “นิติบุคคล”

อย่างที่หลายคนทราบกันดีว่า ภาษีเงินได้บุคคลธรรมดามักจะใช้วิธีคำนวณจาก “เงินได้สุทธิ” เป็นวิธีหลักตามมาตรา 48 (1) ซึ่งแม้จะมีการคำนวณในลักษณะ “เหมาจ่าย” ตามมาตรา 48 (2) มาเปรียบเทียบก็ตาม แต่เรามักจะคุ้นชินกับวิธีการคำนวณจาก “เงินได้สุทธิ” มากกว่า

ในขณะที่การคำนวณภาษีเงินได้นิติบุคคลนั้น คำนวณจากกำไรสุทธิตามมาตรา 65 ทวิ และมาตรา 65 ตรี ซึ่งมีวิธีที่แตกต่างและรายละเอียดที่ลงลึกมากกว่าในส่วนของบุคคลธรรมดา ไม่ว่าจะเป็นการหักค่าใช้จ่ายจริง หลักฐาน ไปจนถึงการปรับปรุงกำไรสุทธิตามหลักการของประมวลรัษฏากร

โดยความแตกต่างหลัก ๆ ในการคำนวณภาษีเงินได้ทั้ง 2 ประเภทนี้ คือ “ค่าใช้จ่าย” และ “ค่าลดหย่อน” ของภาษีเงินได้บุคคลธรรมดา

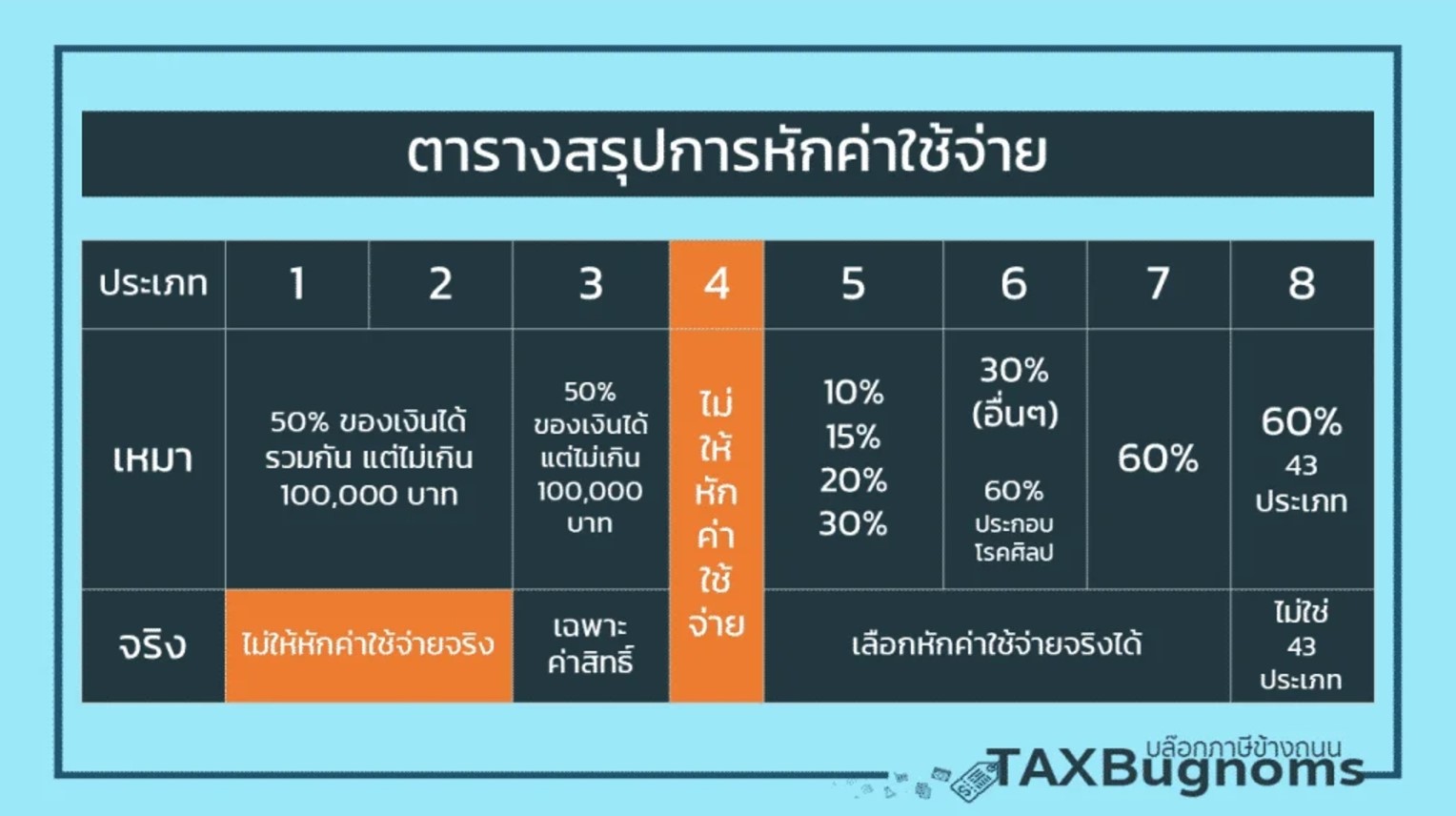

กรณีของค่าใช้จ่ายสำหรับบุคคลธรรมดาที่ประกอบธุรกิจหรือมีเงินได้พึงประเมินประเภทที่ 5 - 8 ตามมาตรา 40 (5) - (8) สามารถเลือกวิธีหักค่าใช้จ่ายได้ 2 วิธี คือ

● หักค่าใช้จ่ายเหมา : วิธีนี้เหมาะสำหรับคนที่มีค่าใช้จ่ายต่ำ เพราะสามารถหักค่าใช้จ่ายตามที่กฎหมายกำหนด เช่น 60% สำหรับคนที่ขายของแบบซื้อมาขายไป ซึ่งอัตราการหักค่าใช้จ่ายขึ้นอยู่กับประเภทเงินได้ที่กฎหมายกำหนดไว้

● หักค่าใช้จ่ายตามจริง : วิธีนี้เหมาะสำหรับคนที่มีค่าใช้จ่ายสูง เช่น ค่าเช่าสำนักงาน ค่าซื้ออุปกรณ์ ค่าแรง หรือบางทีอาจจะเรียกว่าการหักค่าใช้จ่ายตามจำเป็นและสมควร ซึ่งต้องมีเรื่องของหลักฐานในการหักค่าใช้จ่าย การทำบัญชี ซึ่งแนวทางนี้จะสอดคล้องกับการคำนวณภาษีเงินได้นิติบุคคลที่่ใช้มาตรา 65 ทวิ และมาตรา 65 ตรี มาบังคับใช้โดยอนุโลม

นอกจากค่าใช้จ่ายแล้ว บุคคลธรรมดาสามารถใช้สิทธิ์ลดหย่อนภาษีได้หลากหลาย เช่น

* ลดหย่อนส่วนตัวและครอบครัว เช่น ค่าเลี้ยงดูบิดามารดา ค่าเลี้ยงดูบุตร ค่าเลี้ยงคู่สมรส

* ลดหย่อนจากเบี้ยประกัน เช่น ประกันสุขภาพหรือประกันชีวิต

* ลงทุนในกองทุน TESG SSF และ RMF เพื่อใช้สิทธิ์ลดหย่อนภาษีพร้อมวางแผนการเงินระยะยาวหรือการลดหย่อนอื่น ๆ ตามเงื่อนไขที่กฎหมายกำหนด

ดังนั้นในมุมของการพิจารณาว่าควรจะจดบริษัทไหม อาจจะต้องพิจารณาองค์ประกอบทั้งหมดที่เกี่ยวข้องและภาษีเงินได้ที่ประหยัดได้ เปรียบเทียบกับต้นทุนที่เพิ่มขึ้นในการจดจัดตั้งบริษัทก่อนตัดสินใจ

|

จากบทความ : ไม่ต้องจดบริษัทก็ประหยัดภาษีได้ ? จริงไหม

โดย : TAX Bugnoms/ Section : Tax Talk / Column : Tax Knowledge

อ่านบทความฉบับเต็มได้ที่...วารสาร CPD & Account ปีที่ 21 ฉบับที่ 253 เดือนมกราคม 2568

|

|

| |

| |

|

|

|