Timeline การปิดบัญชี-งบการเงินประจำปี

โดย

|

| |

Timeline การปิดบัญชี-งบการเงินประจำปี

|

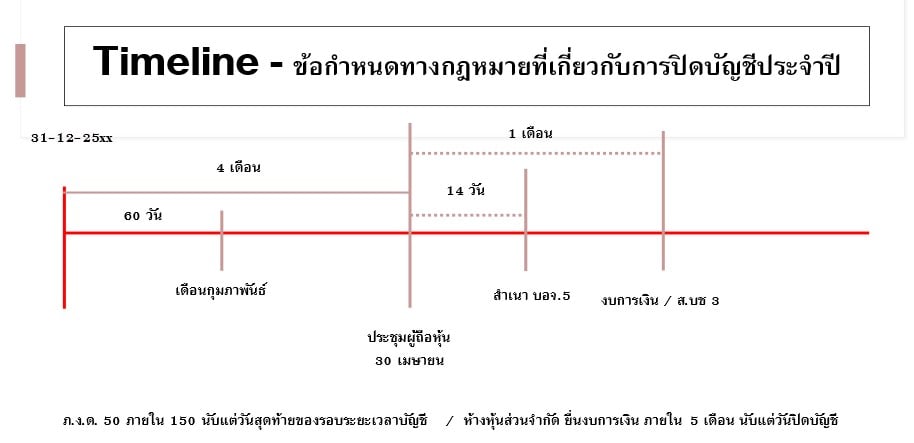

สำหรับ Timeline – ข้อกำหนดทางกฎหมายที่เกี่ยวกับการปิดบัญชีงบการเงินประจำปี มีดังนี้ครับ

จากรูปข้างต้นสรุปสาระสำคัญได้ดังนี้

1. การปิดบัญชีงบการเงินประจำปี ทางบริษัทต้องจัดทำให้แล้วเสร็จภายใน 60 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี

(ข้อมูลอ้างอิง : ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความและรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชี และเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. 2544)

2. ในกรณีบริษัทจำกัด ต้องมีการประชุมผู้ถือหุ้นภายใน 4 เดือน นับแต่วันที่ปิดงบการเงินประจำปี

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1197)

3. ในกรณีบริษัทจำกัด ในการประชุมใหญ่สามัญผู้ถือหุ้นต้องมีการส่งหนังสือเชิญประชุมทางไปรษณีย์ตอบกลับ ก่อนวันนัดประชุมล่วงหน้าไม่น้อยกว่า 7 วัน

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1175)

4. ในกรณีบริษัทจำกัด ภายหลังการประชุมใหญ่สามัญผู้ถือหุ้น ทางบริษัทต้องมีการนำยื่นสำเนาบัญชีรายชื่อผู้ถือหุ้นต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ภายใน 14 วัน

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1139)

5. ในกรณีบริษัทจำกัด ภายหลังจากงบการเงินได้รับอนุมัติจากที่ประชุมใหญ่สามัญผู้ถือหุ้น ทางบริษัทต้องยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ภายใน 1 เดือน และสำหรับห้างหุ้นส่วนจำกัด ยื่นงบการเงินภายใน 5 เดือน นับแต่วันปิดบัญชี

(ข้อมูลอ้างอิง : พระราชบัญญัติการบัญชี พ.ศ. 2543 หมวดที่ 2 ผู้มีหน้าที่จัดทำบัญชี มาตรา 11)

6. การนำยื่นแบบ ภ.ง.ด.50 ภายใน 150 วัน นับจากวันสุดท้ายของรอบระยะเวลาบัญชี

(ข้อมูลอ้างอิง : ประมวลรัษฎากร หมวด 3 ภาษีเงินได้ มาตรา 69)

|

จากบทความ : การวางแผนเตรียมการปิดบัญชี-งบการเงินประจำปี 2567

โดย : Mr. Knowing / Section : Accounting Style / Column : CPD Coach

อ่านบทความฉบับเต็มได้ที่...วารสาร CPD & Account ปีที่ 21 ฉบับที่ 251 เดือนพฤศจิกายน 2567

|

|

| |

| |

|

|

|