ร่างพระราชบัญญัติฯ สมรสเท่าเทียมกับประมวลรัษฎากร

โดย

|

| |

ร่างพระราชบัญญัติฯ สมรสเท่าเทียมกับประมวลรัษฎากร

|

คำว่า “สามีภริยา” หรือ “สามีหรือภริยา” ปรากฏในบทบัญญัติต่าง ๆ ตามประมวลรัษฎากรหลายบทบัญญัติ โดยเฉพาะในส่วนของภาษีเงินได้บุคคลธรรมดา ดังนั้นเมื่อร่างพระราชบัญญัติฯ สมรสเท่าเทียมจะมีผลใช้บังคับกับบุคคลทั่วไป

จึงทำให้กรมสรรพากรต้องศึกษา ทบทวน ประมวลรัษฎากรว่ามีบทบัญญัติใดจะต้องเสนอเพื่อแก้ไขปรับปรุงให้สอดคล้องกับร่างพระราชบัญญัติฯ สมรสเท่าเทียมหรือไม่

โดยตั้งอยู่บนสมมติฐานว่าคู่สมรสไม่ว่าเพศใดซึ่งได้จดทะเบียนถูกต้องตามกฎหมายต้องได้รับสิทธิทางภาษีเท่ากับสามีภริยาที่เป็นชายและหญิง

หากศึกษาประมวลรัษฎากร พบว่าบทบัญญัติในส่วนภาษีเงินได้บุคคลธรรมดา จำนวน 6 มาตรา ได้แก่ มาตรา 40 (4) (ข) มาตรา 42 ทวิ มาตรา 42 ตรี มาตรา 47 มาตรา 56 และมาตรา 57 ฉ แห่งประมวลรัษฎากร มีการใช้คำว่า “สามีภรรยา” “สามีและภริยา” และ “สามีหรือภรรยา” ในบริบทแตกต่างกัน โดยเมื่อนำคำว่า “คู่สมรส” หรือ “คู่สมรสฝ่ายใดฝ่ายหนึ่ง” ตามร่างพระราชบัญญัติฯ สมรสเท่าเทียม ใช้แทนคำว่า “สามีภรรยา” และ “สามีและภริยา” ในประมวลรัษฎากร และพิจารณาความหมายของการใช้คำว่า”คู่สมรส” หรือ “คู่สมรสฝ่ายใดฝ่ายหนึ่ง” ตามบทบัญญัติดังกล่าว พบว่าไม่ได้ทำให้สิทธิ หน้าที่ สถานะทางกฎหมาย หรือเรื่องอื่นใดที่เกี่ยวข้องกับสามีภริยา หรือสามีหรือภริยา ตามประมวลรัษฎากรเปลี่ยนแปลงไปแต่อย่างใด

ตัวอย่างตารางเปรียบเทียบ

ประมวลรัษฎากรและการปรับปรุงคำต่าง ๆ ตามร่างพระราชบัญญัติฯ สมรสเท่าเทียม |

3. การปรับปรุงประมวลรัษฎากรจำเป็นหรือไม่

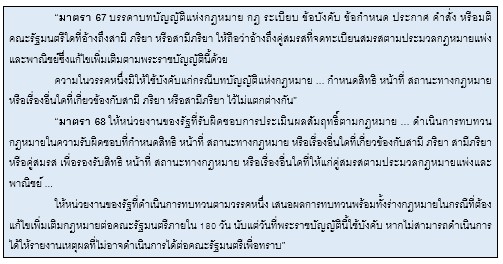

มาตรา 67 และมาตรา 68 แห่งร่างพระราชบัญญัติฯ สมรสเท่าเทียม กำหนดดังนี้

เมื่อพิจารณาบทบัญญัติดังกล่าวเห็นว่า เมื่อใช้คำว่า”คู่สมรส” หรือ “คู่สมรสฝ่ายใดฝ่ายหนึ่ง” ตามมาตรา 40 (4) (ข) มาตรา 42 ทวิ มาตรา 42 ตรี มาตรา 47 มาตรา 56 และมาตรา 57 ฉ แห่งประมวลรัษฎากรแล้ว ไม่ทำให้สิทธิ หน้าที่ สถานะทางกฎหมาย หรือเรื่องอื่นใดที่เกี่ยวข้องกับสามีภริยา หรือสามีหรือภริยา ตามประมวลรัษฎากรเปลี่ยนแปลงไป แต่อย่างใด กรมสรรพากรจึงควรใช้อำนาจตามมาตรา 67 วรรคแรก และมาตรา 68 วรรคสอง แห่งร่างพระราชบัญญัติฯ สมรสเท่าเทียม ขอความเห็นชอบจากคณะรัฐมนตรีเพื่อไม่ปรับปรุงแก้ไขประมวลรัษฎากรดังกล่าวต่อไป

|

จากบทความ “สมรสเท่าเทียม” กับภาษีอากร Section: Tax Talk / Column: Tax How to

อ่านบทความฉบับสมบูรณ์ได้ที่...วารสารเอกสารภาษีอากร ปีที่ 44 ฉบับที่ 517 เดือนตุลาคม 2567

หรือสมัครสมาชิก “วารสารเอกสารภาษีอากร” เพื่อรับสิทธิอ่านและสืบค้นบทความ

ผ่านระบบ e- Magazine Index

|

|

| |

| |

|

|

|