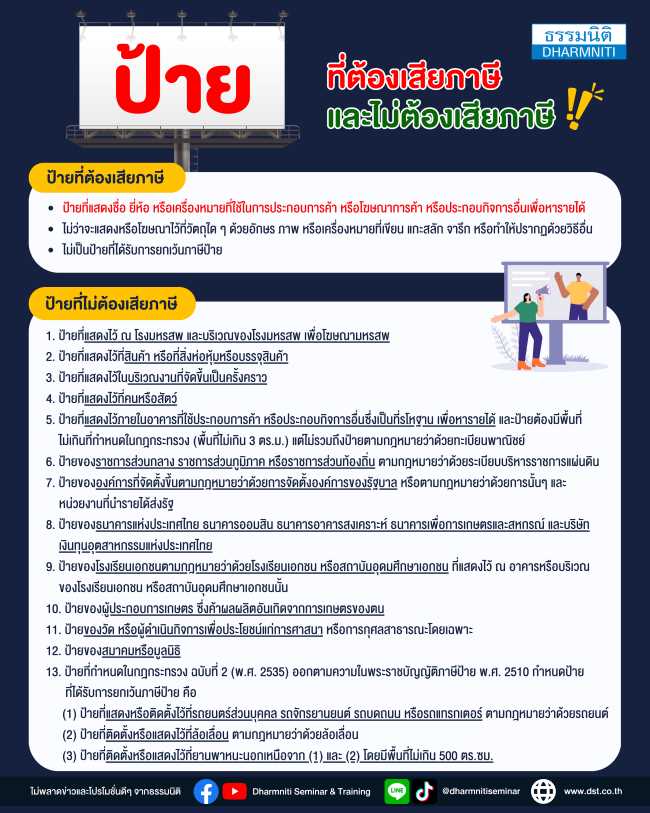

ป้ายที่ต้องเสียภาษีและไม่ต้องเสียภาษี

โดย

|

| |

ป้ายที่ต้องเสียภาษีและไม่ต้องเสียภาษี

|

ป้ายที่ต้องเสียภาษี

- ป้ายที่ต้องเสียภาษีป้าย ได้แก่ ป้ายที่แสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้า หรือโฆษณาการค้า หรือประกอบกิจการอื่นเพื่อหารายได้ ไม่ว่าจะแสดงหรือโฆษณาไว้ที่วัตถุใด ๆ ด้วยอักษร ภาพ หรือเครื่องหมายที่เขียน แกะสลัก จารึก หรือทำให้ปรากฏด้วยวิธีอื่น

- ไม่เป็นป้ายที่ได้รับการยกเว้นภาษีป้าย

ป้ายที่ไม่ต้องเสียภาษี

1. ป้ายที่แสดงไว้ ณ โรงมหรสพ และบริเวณของโรงมหรสพนั้น เพื่อโฆษณามหรสพ

2. ป้ายที่แสดงไว้ที่สินค้า หรือที่สิ่งห่อหุ้มหรือบรรจุสินค้า

3. ป้ายที่แสดงไว้ในบริเวณงานที่จัดขึ้นเป็นครั้งคราว

4. ป้ายที่แสดงไว้ที่คนหรือสัตว์

5. ป้ายที่แสดงไว้ภายในอาคารที่ใช้ประกอบการค้า หรือประกอบกิจการอื่นซึ่งเป็นที่รโหฐาน เพื่อหารายได้ และแต่ละป้ายมีพื้นที่ไม่เกินที่กำหนดในกฎกระทรวง (พื้นที่ไม่เกิน 3 ตร.ม.) แต่ไม่รวมถึงป้ายตามกฎหมายว่าด้วยทะเบียนพาณิชย์

6. ป้ายของราชการส่วนกลาง ราชการส่วนภูมิภาค หรือราชการส่วนท้องถิ่น ตามกฎหมายว่าด้วยระเบียบ บริหารราชการแผ่นดิน

7. ป้ายขององค์การที่จัดตั้งขึ้นตามกฎหมายว่าด้วยการจัดตั้งองค์การของรัฐบาล หรือตามกฎหมาย ว่าด้วยการนั้นๆ และหน่วยงานที่นำรายได้ส่งรัฐ

8. ป้ายของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ ธนาคารเพื่อการเกษตรและ สหกรณ์ และบริษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

9. ป้ายของโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชน ที่แสดงไว้ ณ อาคารหรือบริเวณของโรงเรียนเอกชน หรือสถาบันอุดมศึกษาเอกชนนั้น

10. ป้ายของผู้ประกอบการเกษตร ซึ่งค้าผลผลิตอันเกิดจากการเกษตรของตน

11. ป้ายของวัด หรือผู้ดำเนินกิจการเพื่อประโยชน์แก่การศาสนา หรือการกุศลสาธารณะโดยเฉพาะ

12. ป้ายของสมาคมหรือมูลนิธิ

13. ป้ายที่กำหนดในกฎกระทรวง ฉบับที่ 2 (พ.ศ. 2535) ออกตามความในพระราชบัญญัติภาษีป้าย พ.ศ. 2510 กำหนดป้ายที่ได้รับการยกเว้นภาษีป้าย คือ

(1) ป้ายที่แสดงหรือติดตั้งไว้ที่รถยนตร์ส่วนบุคคล รถจักรยานยนต์ รถบดถนน หรือรถแทรกเตอร์ ตามกฎหมายว่าด้วยรถยนต์

(2) ป้ายที่ติดตั้งหรือแสดงไว้ที่ล้อเลื่อน ตามกฎหมายว่าด้วยล้อเลื่อน

(3) ป้ายที่ติดตั้งหรือแสดงไว้ที่ยานพาหนะนอกเหนือจาก (1) และ (2) โดยมีพื้นที่ไม่เกิน 500 ตร. ซม.

|

|

|