การบริหารจัดการลูกหนี้

โดย

|

สำหรับลูกหนี้ในทางบัญชี จะแบ่งได้เป็น 2 กลุ่มใหญ่ ๆ ได้แก่

1. ลูกหนี้การค้า อันเกิดจากการซื้อขายสินค้าหรือบริการตามวัตถุประสงค์การดำเนินงานหลักของกิจการที่ได้ตั้งวัตถุประสงค์ไว้ตามที่ได้ตกลงกันไว้ตั้งแต่การขอจดจัดตั้งกิจการ เช่น หนังสือบริคณห์สนธิ หรือตามที่ได้มีการประชุมกรรมการและผู้ถือหุ้นเพื่อเปลี่ยนแปลงแก้ไขวัตถุประสงค์ในเวลาถัดมา

2. ลูกหนี้อื่น อันเกิดจากสิทธิที่จะได้รับชำระใด ๆ ที่ไม่ใช่ลูกหนี้การค้า ซึ่งอาจจะหมายถึงหนี้ที่เกิดจากการถูกละเมิด ดอกเบี้ย หนี้ค่าเสียหายที่จะได้รับ ฯลฯ ซึ่งมักเกิดจากสัญญาใด ๆ ที่ไม่ได้เกิดจากวัตถุประสงค์หลักของการดำเนินงานข้างต้น แต่อาจจะเกิดจากหรือมีความเกี่ยวพันกับเนื้อหาของสัญญาที่เป็นกิจกรรมดำเนินงานหลักได้ (เรื่องนี้จะถ่องแท้ได้นักบัญชีต้องทำความเข้าใจหลักการของกฎหมายแพ่งและพาณิชย์เพิ่มเติม)

ดังนั้นจึงกล่าวได้ว่าโลกนี้ไม่มีอะไร 100% เป็นความจริงเสมอ เมื่อมูลหนี้เกิดขึ้นแล้ว คงต้องบอกว่าเราเอาชีวิตไปอยู่บนความเสี่ยงแล้ว และก็ต้องยอมรับความเป็นจริงที่ว่า “โอกาสในการถูกเชิดหนีหนี้พร้อมที่จะเกิดขึ้นได้เสมอ” ดังนั้นเมื่อเกิดมูลหนี้ต่อกันแล้วจะบริหารจัดการลูกหนี้อย่างไร ก็คงไม่มีอะไรดีไปกว่าการบริหารจัดการความเสี่ยงเพื่อบริหารให้ลูกหนี้ ไม่ว่าลูกหนี้การค้าหรือลูกหนี้อื่นให้ชำระกระแสเงินสดหรือทรัพย์ใด ๆ ที่เจ้าหนี้ได้ทำข้อตกลงไว้กับลูกหนี้ เพื่อให้สิทธิและภาระผูกพันที่มีต่อกันนั้นจบกระบวนการไป

ประเด็นสำคัญในส่วนนี้คือ นักบัญชีต้องทำงานและเป็นคู่หูกับผู้ประกอบการเพื่อร่วมกันจัดการให้ความเสี่ยงที่จะไม่ได้รับชำระหนี้มีน้อยที่สุดให้ได้ด้วยต้นทุนที่ต่ำที่สุด เพื่อไม่ให้กระทบกำไรขั้นต้นหรือกำไรสุทธิจากการดำเนินงานจากต้นทุนการจัดการความเสี่ยงหรือผลขาดทุนจากการไม่ได้รับชำระหนี้นั้น เช่นนั้นแล้ว แขนงวิชาชีพอย่างน้อย 3 สาขา ที่นักบัญชีต้องเป็นให้ได้จะได้แก่ นักบัญชีการเงิน (ในเชิงการจดบันทึกและรายงาน พร้อมการบริหารการเงิน) นักบัญชีบริหาร (ในเชิงการวิเคราะห์ การบริหารกิจการ บริหารการเงิน สภาพคล่อง ผลตอบแทน) และนักบัญชีภาษีอากร (ในเชิงการบริหารกระแสเงินสดจากภาระที่ต้องปฏิบัติตามกฎหมาย)

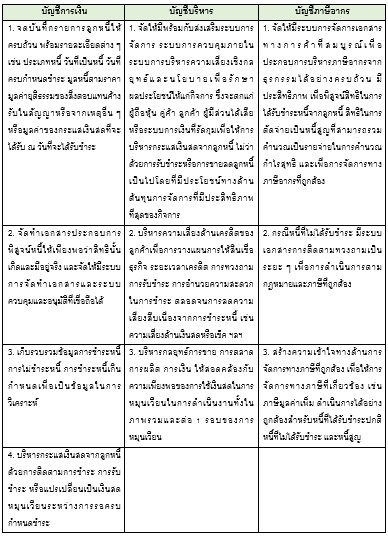

ตารางสรุปภาพรวมการจัดการลูกหนี้ขั้นพื้นฐานโดยนักบัญชี

|

จากบทความ : บริหารลูกหนี้อย่างไร ไม่ให้หนี้เป็นศูนย์ โดย : วิทยา เอกวิรุฬห์พร /

Section : Accounting Style / Column : CPD Talk อ่านบทความฉบับเต็มได้ที่...

วารสาร CPD & Account ปีที่ 21 ฉบับที่ 247 เดือนกรกฎาคม 2567

|

|

| |

| |

|

|