| |

ทำความเข้าใจภาษีธุรกิจเฉพาะที่เกี่ยวข้อง

กับการขายอสังหาริมทรัพย์

|

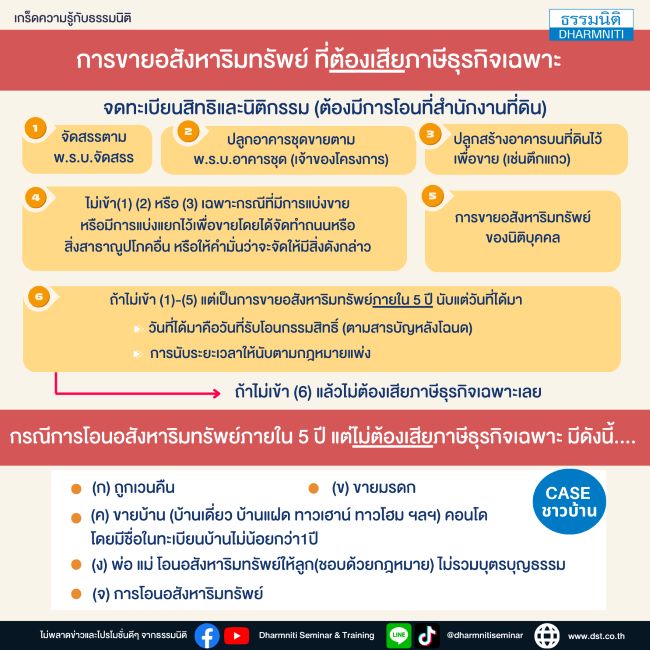

การขายอสังหาริมทรัพย์ ที่ต้องเสียภาษีธุรกิจเฉพาะ จดทะเบียนสิทธิและนิติกรรม (ต้องมีการโอนที่สำนักงานที่ดิน)

1. จัดสรรตาม พ.ร.บ.จัดสรร

2. ปลูกอาคารชุดขายตาม พ.ร.บ.อาคารชุด (เจ้าของโครงการ)

3. ปลูกสร้างอาคารบนที่ดินไว้เพื่อขาย (เช่นตึกแถว)

4. ไม่เข้า(1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขายหรือมีการแบ่งแยกไว้เพื่ือขายโดยได้จัดทำถนนหรือสิ่งสาธาณูปโภคอื่น หรือให้คำมั่นว่าจะจัดให้มีสิ่งดังกล่าว

5. การขายอสังหาริมทรัพย์ของนิติบุคคล

6. ถ้าไม่เข้า (1)-(5) แต่เป็นการขายอสังหาริมทรัพย์ภายใน 5 ปี นับแต่วันที่ได้มา - วันที่ได้มาคือวันที่รับโอนกรรมสิทธิ์ (ตามสารบัญหลังโฉนด) - การนับระยะเวลาให้นับตามกฎหมายแพ่ง ***ถ้าไม่เข้า (6) แล้วไม่ต้องเสียภาษีธุรกิจเฉพาะเลย

กรณีการโอนอสังหาริมทรัพย์ภายใน 5 ปี แต่ไม่ต้องเสียภาษีธุรกิจเฉพาะ มีดังนี้.... (Case ชาวบ้าน)

(ก) ถูกเวนคืน

(ข) ขายมรดก

(ค) ขายบ้าน (บ้านเดี่ยว บ้านแฝด ทาวเฮาน์ ทาวโฮม ฯลฯ) คอนโด โดยมีชื่อในทะเบียนบ้านไม่น้อยกว่า 1 ปี

(ง) พ่อ แม่ โอนอสังหาริมทรัพย์ให้ลูก(ชอบด้วยกฎหมาย) ไม่รวมบุตรบุญธรรม (จ) การโอนอสังหาริมทรัพย์

|