| |

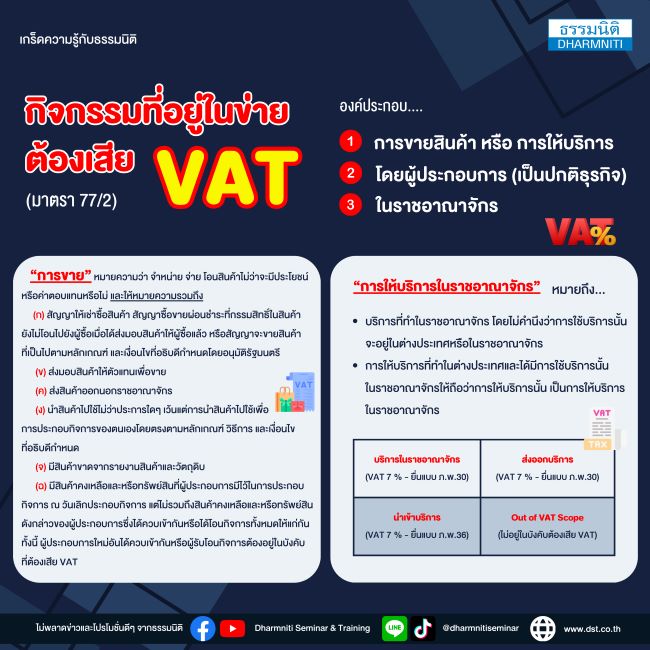

กิจกรรมที่อยู่ในข่ายต้องเสีย VAT

|

1. การขายสินค้า หรือ การให้บริการ

2. โดยผู้ประกอบการ (เป็นปกติธุรกิจ)

3. ในราชอาณาจักร

“การขาย” หมายความว่า จำหน่าย จ่าย โอนสินค้าไม่ว่าจะมีประโยชน์ หรือค่าตอบแทนหรือไม่ และให้หมายความรวมถึง

(ก) สัญญาให้เช่าซื้อสินค้า สัญญาซื้อขายผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนไปยังผู้ซื้อเมื่อได้ส่งมอบสินค้าให้ผู้ซื้อแล้ว หรือสัญญาจะขายสินค้าที่เป็นไปตามหลักเกณฑ์ และเงื่อนไขที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ข) ส่งมอบสินค้าให้ตัวแทนเพื่อขาย

(ค) ส่งสินค้าออกนอกราชอาณาจักร

(ง) นำสินค้าไปใช้ไม่ว่าประการใดๆ เว้นแต่การนำสินค้าไปใช้เพื่อการประกอบกิจการของตนเองโดยตรงตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

(จ) มีสินค้าขาดจากรายงานสินค้าและวัตถุดิบ

(ฉ) มีสินค้าคงเหลือและหรือทรัพย์สินที่ผู้ประกอบการมีไว้ในการประกอบกิจการ ณ วันเลิกประกอบกิจการ แต่ไม่รวมถึงสินค้าคงเหลือและหรือทรัพย์สินดังกล่าวของผู้ประกอบการซึ่งได้ควบเข้ากันหรือได้โอนกิจการทั้งหมดให้แก่กัน ทั้งนี้ ผู้ประกอบการใหม่อันได้ควบเข้ากันหรือผู้รับโอนกิจการต้องอยู่ในบังคับที่ต้องเสีย VAT

“การให้บริการในราชอาณาจักร” หมายถึง

- บริการที่ทำในราชอาณาจักร โดยไม่คำนึงว่าการใช้บริการนั้นจะอยู่ในต่างประเทศ หรือ ในราชอาณาจักร

- การให้บริการที่ทำในต่างประเทศและได้มีการใช้บริการนั้น ในราชอาณาจักรให้ถือว่า การให้บริการนั้น เป็นการให้บริการในราชอาณาจักร

|