การเสียภาษีของชาวต่างชาติ

โดย

|

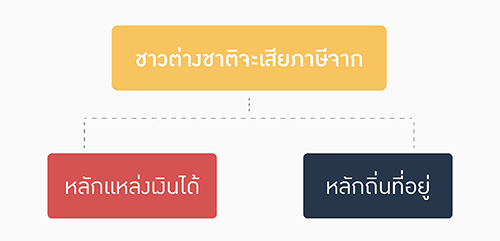

เงินได้ของชาวต่างชาติ

|

หลักแหล่งเงินได้

| หน้าที่งานในไทย |

ดูที่การจ้างแรงงาน บริการส่วนบุคคล หน้าที่ของผู้มีเงินได้ในไทย |

| กิจการในไทย |

ผู้มีเงินได้อาจไม่ได้เข้ามาในไทยเลยก็ได้ |

| กิจการของนายจ้างในไทย |

แม้ผู้มีเงินได้จะปฏิบัติหน้าที่ที่ต่างประเทศ |

| ทรัพย์สินในไทย |

ไม่ว่าเจ้าของจะเป็นชาวไทยหรือชาวต่างชาติ |

หลักถิ่นที่อยู่

• หน้าที่งานที่ทำในต่างประเทศ

• กิจการที่ทำในต่างประเทศ

• ทรัพย์สินที่อยู่ในต่างประเทศ (ไม่ว่าเจ้าของทรัพย์สินจะเป็นชาวไทยหรือชาวต่างชาติ)

เงื่อนไข

• “ต้อง”นำเงินได้เข้ามาในไทย ในปีภาษีนั้น

• ต้องเป็น “ผู้อยู่” ในประเทศไทย (อยู่ในไทยระยะเวลาหนึ่งหรือหลายระยะเวลารวมกันถึง 180 วัน

“ในปีภาษี” โดยไม่คำนึงว่าเป็นชาวไทยหรือชาวต่างชาติ)

*หากไม่เข้าเงื่อนไขดังกล่าว ไม่ต้องเสียภาษี

เงินได้ 40(1) นำเงินได้ที่ได้รับมาคำนวณเพื่อเสียภาษี ยื่นแบบ ภ.ง.ด.91

เงินได้ 40(2)

• เป็น “ผู้อยู่” ในไทย (180วันในปีภาษี) นำเงินได้มาคำนวณเพื่อเสียภาษี ยื่นแบบ ภ.ง.ด.91

• ไม่ได้เป็นผู้อยู่ในไทย (อยู่ในไทยไม่ถึง 180 วันในปีภาษี) นำเงินได้ที่ได้รับมาคำนวณเพื่อเสีย

ภาษีหัก ณ ที่จ่าย 15% ตาม ม.50(1)

|

เกร็ดความรู้กับธรรมนิติ : การเสียภาษีของชาวต่างชาติ

|

|

")

")