Promotion พิเศษ!!!!

เข้าอบรม 2 หลักสูตร หรือ เข้าอบรม 2 ท่านลด 500 บาท

เข้าอบรม 3 หลักสูตร หรือ เข้าอบรม 3 ท่านลด 1,000 บาท

สำหรับ หลักสูตรออนไลน์ เดือนสิงหาคม-กันยายน 2564 ราคาตั้งแต่ 2,500 บาทขึ้นไป

(ราคายังไม่รวม VAT / ใบเสร็จรับเงินฉบับเดียวกัน / ไม่ร่วมโปรโมชั่นอื่น)

• หลักสูตรยอดนิยม ที่นักบัญชีเข้าฟังมากที่สุด รวม 5 ภาษี... ที่นักบัญชีต้องรู้!!!

• Update กฎหมายใหม่ 2564 รวมมาตรการด้านภาษีที่นักบัญชีต้องทราบ

• ภาษี e-Service ใครบ้าง? ต้องเสียภาษี

• อัตราหัก ณ ที่จ่ายใหม่!! 3% และ 5% เหลือ 2%

• ภาษีเงินได้นิติบุคคล, ภาษีมูลค่าเพิ่ม, การหักภาษี ณ ที่จ่าย

• หลักเกณฑ์การใช้อัตราแลกเลี่ยนตามหลักเกณฑ์ใหม่

• National e-Payment ระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์ การเปลี่ยนแปลงยุคใหม่ที่นักบัญชีต้องรู้

และเตรียมรับมือ

• ประเด็นความรับผิดที่ผู้ทำบัญชีต้องระวัง

• การเสียอากรแสตมป์สำหรับ 5 ตาสารอิเล็กทรอนิกส์

วิทยากรโดย อาจารย์ชุมพร เสนไสย

หัวข้อสัมมนา

Update กฎหมายใหม่ที่ผู้ทำบัญชีต้องทราบ

1. นโยบายและกฎหมายภาษีที่มีการเปลี่ยนแปลงใหม่ 2564

2. การเลือกใช้สิทธิประโยชน์ทางภาษีให้ได้ประโยชน์สูงสุด

- สิทธิประโยชน์ทางภาษีลงรายจ่ายเพิ่ม 1 เท่า, 2 เท่า มีอะไรบ้าง

- สิทธิประโยชน์ทางภาษีจากการบริจาค

- สิทธิประโยชน์ทางภาษีเกี่ยวกับการจ้างคนพิการ

* การจ้างคนพิการเข้าทำงานตามพระราชบัญญัติส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

ลงรายจ่ายได้ 2 เท่า, 3 เท่า

* กรณีไม่ได้จ้างคนพิการแต่ได้ส่งเงินสมทบเข้ากองทุนส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ

เงินที่นำส่งบริจาคจะลงรายจ่ายเพิ่มขึ้นได้หรือไม่

- สิทธิประโยชน์การจ้างผู้สูงอายุเข้าทำงานลงรายจ่ายได้เพิ่มขึ้น

3. Update ประเด็นทางด้านภาษี-บัญชี ที่มีการเปลี่ยนแปลงในยุคใหม่ที่นักบัญชีไม่ควรพลาด

ภาษีเงินได้นิติบุคคล

1. รายได้ที่ต้องเสียภาษี

- รายได้ตามประมวลรัษฎากร

- รายได้จากการประกอบธุรกิจ

- รายได้จากการดำเนินงาน

- การรับรู้รายได้เงินปันผลจากการลงทุน

- การรับรู้รายได้ดอกเบี้ยจากการกู้ยืม

- รายได้อื่นๆ

2. รายจ่ายที่ใช้ในการคำนวณกำไรสุทธิ

- รายจ่ายที่มีลักษณะเป็นการลงทุน

- รายจ่ายในการดำเนินกิจการ

- รายจ่ายข้ามรอบระยะเวลาบัญชี

- รายจ่ายต้องห้าม

- การหักค่าเสื่อม ค่าสึกหรอ

- การตัดหนี้สูญ

- รายจ่ายที่มีค่าใช้จ่ายสูงที่นักบัญชีต้องระวัง เช่น ค่าที่ปรึกษาสูง, ค่าตอบแทนกรรมการที่สูงเกินสมควร

- ค่าใช้จ่ายในการเลี้ยงรับรองลูกค้า

3. การจัดทำเอกสารหลักฐานทางบัญชีเพื่อให้ลงเป็นรายจ่ายทางภาษีได้

- กรณีที่ผู้รับเงินไม่ยอมออกเอกสารหลักฐานให้

- กรณีที่มีการจ่ายเงินจริงแต่เอกสารหลักฐานไม่ครบถ้วนสามารถลงรายจ่ายได้หรือไม่

ภาษีมูลค่าเพิ่ม

1. การตรวจสอบภาษีมูลค่าเพิ่มสรรพากร

2. รายได้-รายจ่ายที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม และถ้ามีการออกใบกำกับภาษีไปต้องรับผิดหรือไม่

3. ภาษีซื้อต้องห้ามที่ผู้ทำบัญชีต้องรู้และพลาดไม่ได้

4. การเฉลี่ยภาษีซื้อ ประเด็นปัญหาและข้อยุ่งยากในทางปฏิบัติ

5. การตรวจสอบและวางระบบงานในการออกและรับใบกำกับภาษี

- กรณีผู้ซื้อสินค้า หรือผู้รับบริการ ไม่บอกเลขประจำตัวผู้เสียภาษีอากร ต้องออกใบกำกับภาษีอย่างไรให้ถูกต้อง

ไม่ถูกสรรพากรเล่นงาน

การหักภาษี ณ ที่จ่าย

1. การหักภาษี ณ ที่จ่ายทั้งระบบตามประมวลรัษฎากร, ความเกี่ยวพันของกฎหมายแต่ละเรื่อง

2. หลักเกณฑ์ในการหักภาษี ณ ที่จ่ายจากสัญญาและข้อตกลงทางธุรกิจ

3. ความรับผิดกรณีไม่หักภาษี ณ ที่จ่าย และวิธีแก้ไข

- ผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่ายต้องทำอย่างไร

National e-Payment นโยบายโครงการระบบภาษีและเอกสารธุรกรรมอิเล็กทรอนิกส์

การเปลี่ยนแปลงยุคใหม่ที่นักบัญชีต้องรู้และเตรียมรับมือ

1. ระบบ e-Tax Invoice / e- Receipt

2. ระบบ e-Withholding Tax

3. ระบบ e-Filing

4. ระบบ e-Payment

5. ระบบ e-Service

6. ระบบบริจาคอิเล็กทรอนิกส์ (e-Donation)

7. อากรแสตมป์ กับ 5 ตราสารอิเล็กทรอนิกส์ (e-Stamp)

ความรับผิดของผู้ทำบัญชี

1. เสียภาษีไม่ถูกต้อง, รายงานไม่ถูกต้อง ผู้ทำบัญชีต้องรับผิดหรือไม่และจำคุกหรือไม่

2. ก่อนเซ็นงบ ผู้ทำบัญชีต้องตรวจอะไรบ้าง

3. โทษของการใช้ใบกำกับภาษีปลอม ระวัง!!! จำคุก 7 ปี

4. ระวัง! สรรพากรเปิด Web เพิ่มช่องทางแจ้งเบาะแสผู้ที่เสียภาษีไม่ถูกต้อง ผู้ที่หลีกเลี่ยงการเสียภาษี

5. คุณธรรม จริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

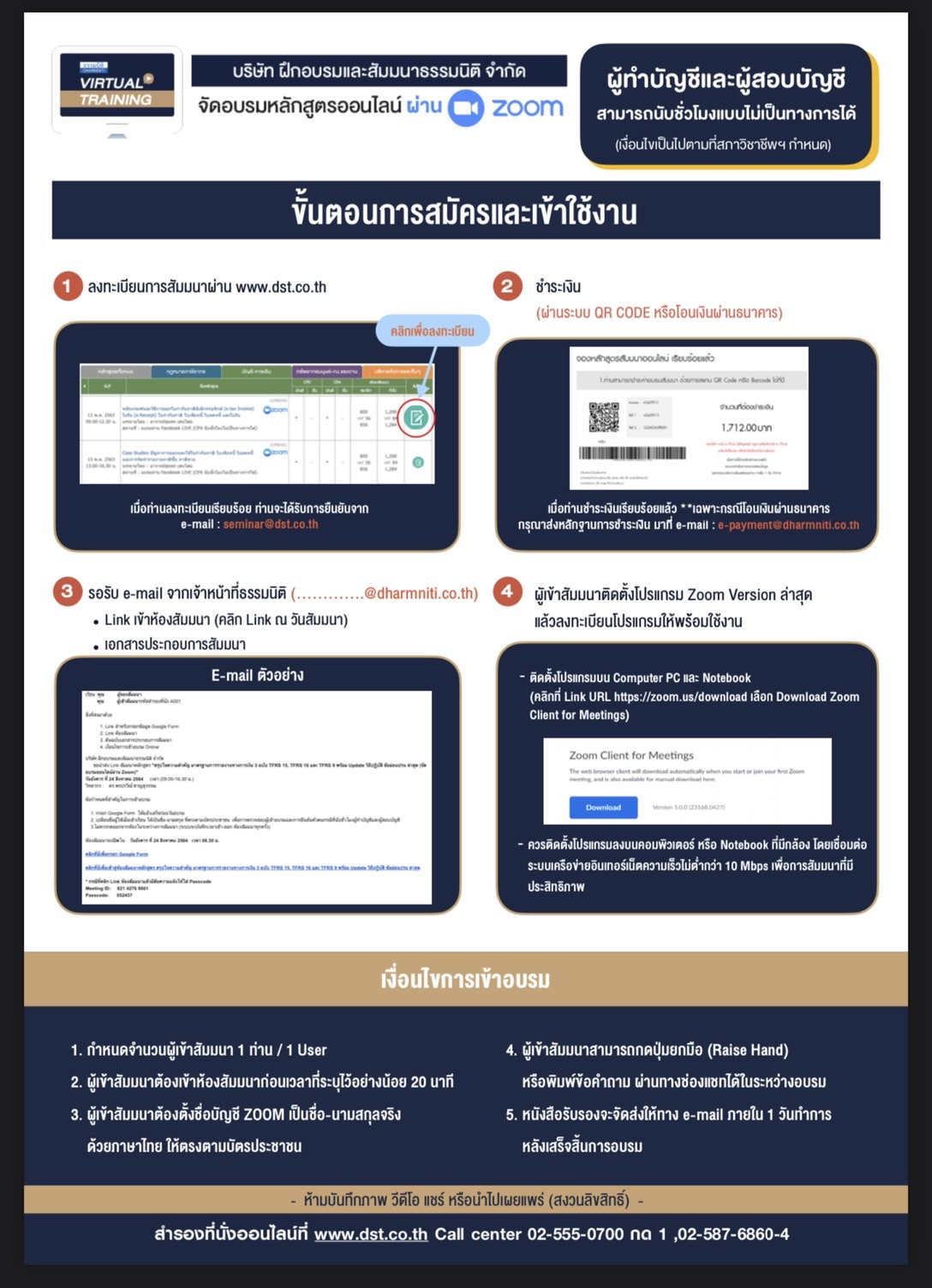

เงื่อนไขการเข้าอบรม

1. กำหนดจำนวนผู้เข้าสัมมนา 1 ท่าน / 1 User

2. ผู้เข้าสัมมนาต้องกรอกข้อมูล ผ่าน Google Forms

3. ผู้เข้าสัมมนาต้องเข้าห้องสัมมนาก่อนเวลาที่ีระบุไว้อย่างน้อย 20 นาที

4. ผู้เข้าสัมมนาต้องตั้งชื่อบัญชี ZOOM เป็นชื่อ-นามสกุลจริงด้วยภาษาไทย ให้ตรงตามบัตรประชาชน

5. ผู้เข้าสัมมนาสามารถกดปุ่มยกมือ (Raise Hand)หรือพิมพ์ข้อคำถาม ผ่านทางช่องแชทได้ในระหว่างอบรม

6. หนังสือรับรองจะจัดส่งให้ทาง e-mail ภายในวันถัดไปหลังเสร็จสิ้นการอบรม

*** ห้ามบันทึกเสียง ภาพ วีดีโอ แชร์ หรือนำไปเผยแพร่โดยเด็ดขาด (สงวนลิขสิทธิ์) ***

เงื่อนไขการเข้าอบรมผู้ทําบัญชีสามารถนับชั่วโมง CPD ได้ ผู้สอบบัญชีนับชั่วโมง

ไม่เป็นทางการ

ผู้ทำบัญชี

1.ผู้ทําบัญชีสามารถใช้อัตราชั่วโมงการอบรมตามจริงจํานวน 1.5 ชม.

แทนการนับชั่วโมง CPD ได้จํานวน 1 ชม.

2.ผู้เข้าสัมมนาต้องแนบรูปถ่ายหน้าตรงคู่กับบัตรประชาชน ใน Google forms

3.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

4.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

ผู้สอบบัญชีรับอนุญาต

1.ผู้สอบบัญชีสามารถนับชั่วโมงแบบไม่เป็นทางการได้ ตามจำนวนชั่วโมงที่เข้าอบรมจริง

2.ผู้เข้าสัมมนาต้องเปิดกล้องตลอดระยะเวลาการอบรม และไม่ควรกดออกจากโปรแกรม

3.เจ้าหน้าที่จะ Capture หน้าจอผู้เข้าสัมมนาทุกคน

* หลักสูตร 3 ชั่วโมง Capture หน้าจอ 2 ครั้ง ก่อนอบรมและสิ้นสุดการอบรม

* หลักสูตร 6 ชั่วโมง Capture หน้าจอ 4 ครั้ง

ช่วงเช้า ก่อนการอบรม และจบการอบรมช่วงเช้า

ช่วงบ่าย ก่อนการอบรม และสิ้นสุดการอบรม

|

|

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป