10.วิธีการการจัดทํา Local file, Master file, Country by Country Report • โครงสร้างของนิติบุคคลที่มีความสัมพันธ์กันต้องจัดทําอย่างไร • การจัดทํารายงานข้อมูลที่ต้องยื่นพร้อมกับการยื่นแบบภ.ง.ด. 50 ประกอบด้วยอะไรบ้าง • การจัดทํา Transfer Pricing Documentation เพื่อรองรับว่าเป็นราคาตลาดให้สรรพากรยอมรับ และตรวจสอบได้ • การจัดทํารายงานธุรกรรมระหว่างกันรวมถึงมูลค่ารวมหากยังไม่ทราบมูลค่ารวมแน่นอนต้องทําอย่างไร

11.บริษัทที่ได้รับยกเว้นไม่ต้องทํารายงาน Transfer Pricing Documentation

12. วิธีการจัดทํารายงาน Disclosure Form เพื่อยื่นต่อกรมสรรพากร • การยื่น Disclosure Form มีวิธีการยื่นอย่างไร • ในระหว่างปีผู้ถือหุ้นเกิดขายหุ้นไปทําให้ไม่ถึง 50 % ถือว่ายังต้องนําส่งรายงานหรือไม่ • ระหว่างปีธุรกรรมไม่ถึง 200 ล้านบาทแต่ปลายปีกลับมีธุรกรรมที่ทําให้ถึง 200 ล้านบาทแบบคาดไม่ถึง ต้องยื่น Disclosure Form หรือไม่

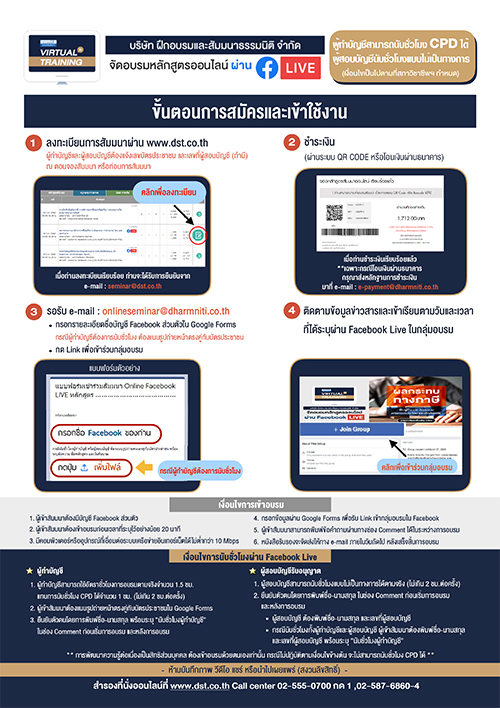

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: InternetExplorer เวอร์ชั่น 10 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Firefox เวอร์ชั่น 53 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป

: Chrome เวอร์ชั่น 58 ขึ้นไป