| |

เงินปันผล ที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล

|

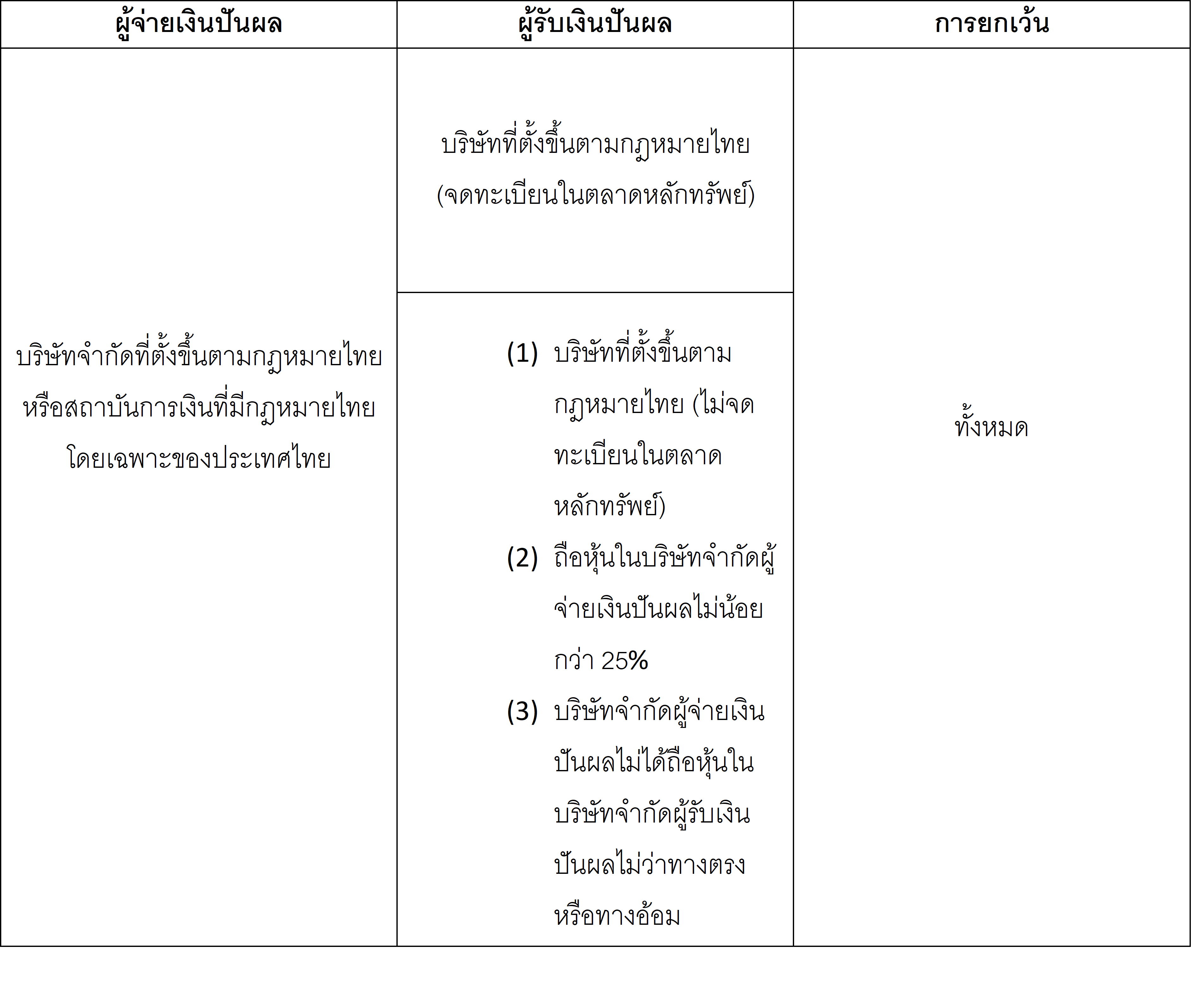

1.เงินปันผลที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล (กึ่งหนึ่ง)

บริษัทจำกัดที่จัดตั้งขึ้นตามกฎหมายไทย ให้นำเงินปันผลที่ได้จากบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทยหรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับผู้กู้ยืมเงินเพื่อส่งเสริมการเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และเงินส่วนแบ่งกำไรที่ได้จากกิจการร่วมค้ามารวมคำนวณเป็นรายได้เพียงกึ่งหนึ่งของจำนวนที่ได้

2.เงินปันผลที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล (ทั้งหมด)

ข้อยกเว้น กรณีบริษัทที่ตั้งขึ้นตามกฎหมายไทยต่อไปนี้ ได้เงินปันผลจากบริษัทจำกัดที่ตั้งขึ้นตามกฎมหายไทยหรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม ไม่ต้องนำเงินปันผลมารวมคำนวณเป็นรายได้

* บริษัทจดทะเบียน

* บริษัทจำกัดที่ไม่ได้จดทะเบียน ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่า 25% ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัดผู้จ่ายเงินปันผลและบริษัทจำกัดผู้จ่ายเงินปันผลไม่ได้ถือหุ้นในบริษัทจำกัดผู้รับเงินปันผลไม่ว่าโดยทางตรงหรือโดยทางอ้อม

สรุป เงินปันผลที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล

***แต่ผู้รับเงินปันผลต้องถือหุ้นไม่น้อยกว่า 3 เดือน ก่อนวันประกาศจ่ายเงินปันผลหรือส่วนแบ่งกำไรและถือหุ้นต่อไปอีกไม่น้อยกว่า 3 เดือนนับแต่วันประกาศจ่ายเงินปันผล***

ตัวอย่าง

บริษัท A ถือหุ้นในบริษัท B ไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มี่สิทธิออกเสียง โดยที่บริษัท B ไม่ได้ถือหุ้นในบริษัท A ไม่ว่าทางตรงหรือทางอ้อม

บริษัท A ถือหุ้นไว้เกินกว่า 3 เดือนนับแต่วันทีได้ซื้อหุ้นจนถึงวันที่ได้รับเงินปันผล และยังคงถือหุ้นต่อไปอีกเกินกว่า 3 เดือนนับแต่วันที่ได้รับเงินปันผล

ดังนั้น เงินปันผลที่บริษัท A ได้รับไม่ต้องนำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีตามมาตรา 65 ทวิ(10) แห่งประมวลรัษฎากร

|

")

")