การเลือกรูปแบบการประกอบกิจการของผู้ประกอบการต่างๆ ส่งผลต่อการเสียภาษีอากรของกิจการนั้นๆ เป็นอย่างยิ่ง ซึ่งในปัจจุบันหน่วยงานของรัฐ ได้แก่ กรมสรรพากร กระทรวงมหาดไทย ได้ออกกฎหมายหลายฉบับเพื่อสนับสนุนและจูงใจให้ผู้ประกอบการซึ่งประกอบกิจการในรูปของบุคคลธรรมดาให้เปลี่ยนมาประกอบกิจการในรูปของนิติบุคคลเพิ่มมากขึ้นโดยได้พยายามชี้ให้ผู้ประกอบการเห็นว่า การประกอบกิจการในรูปของบุคคลธรรมดาอาจเสียภาษีหรือมีความไม่แน่นอนมากกว่าการประกอบกิจการในรูปของนิติบุคคล อันมีสาเหตุหลายประการ เช่น อัตราภาษีที่แตกต่างกัน การหักค่าใช้จ่ายเป็นการเหมาของบุคคลธรรมดา ซึ่งไม่ต้องใช้หลักฐานประกอบการหักค่าใช้จ่าย ไม่สะท้อนการประกอบการที่แท้จริงของผู้ประกอบการ การไม่มีระบบการจัดทำบัญชีตามพระราชบัญญัติการบัญชีพ.ศ.2543 ทำให้ขาดข้อมูลทางบัญชีในเชิงการบริหารจัดการและการดำเนินธุรกิจและมีความเสี่ยงตามกฎหมายของกรมสรรพากรเกี่ยวกับการกระทำความผิดอาญาฐานหลีกเหลี่ยงหรือฉ้อโกงภาษีที่เข้าข่ายกฎหมายฟอกเงิน เป็นต้น

จากกรณีดังกล่าวผู้ประกอบการไทยจึงต้องตระหนักถึงปัจจัยต่างๆ ในการเลือกรูปแบบของการประกิจการ ซึ่งหากนำรูปแบบการประกอบกิจการที่ตนเลือกมาประกอบกับสิทธิประโยชน์ทางภาษีต่างๆ ที่กรมสรรพากรและกระทรวงมหาดไทยได้ออกมาตามรายละเอียดในบทความนี้ ก็อาจเป็นสิ่งที่ช่วยให้ผู้ประกอบการตัดสินใจได้ว่าตนควรประกอบกิจการในรูปแบบใดได้ดียิ่งขึ้น

1. รูปแบบและภาระภาษีสำหรับการประกอบธุรกิจในรูปของบุคคลธรรมดาและนิติบุคคล

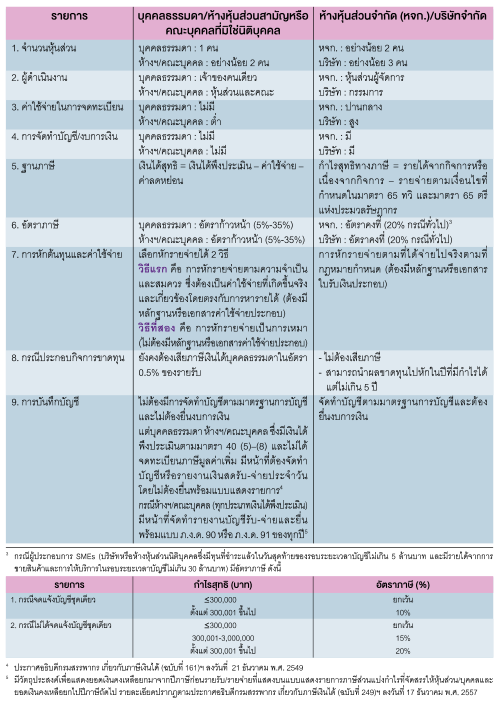

เมื่อบุคคลได้ตัดสินใจหรือทราบว่าจะประกอบกิจการขายสินค้าหรือให้บริการอะไรแล้วสิ่งสำคัญประการถัดมาที่ต้องคำนึงและตัดสินใจ คือ ควรประกอบกิจการขายสินค้าหรือให้บริการในรูปของบุคคลธรรมดา/ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล หรือบริษัท/ห้างหุ้นส่วนนิติบุคคล เนื่องจากแต่ละรูปแบบ มีลักษณะรายละเอียดในด้านต่างๆ เช่น การจดทะเบียน การเสียภาษีอากร เป็นต้น รวมทั้งข้อดี ข้อเสีย แตกต่างกัน โดยสรุปตามตาราง ดังนี้

การเลือกรูปแบบของการประกอบกิจการมีข้อดี ข้อเสีย แตกต่างกัน ผู้ประกอบการควรตัดสินใจให้ดีก่อนเริ่มประกอบกิจการ โดยหากพิจารณาในประเด็นภาษีอากร การประกอบการในรูปของบุคคลธรรมดา ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล และห้างหุ้นส่วนจำกัด/บริษัทจำกัด มีวิธีการคำนวณ อัตราภาษี การจัดทำหลักฐานเพื่อใช้พิสูจน์ค่าใช้จ่าย รวมทั้งการจัดทำบัญชี แตกต่างกัน ผู้ประกอบการควรพิจารณาด้วยตนเองว่ากิจการของตนเหมาะสมกับรูปแบบใด

2. สิทธิประโยชน์ทางภาษีสำหรับการแปลงสภาพจากบุคคลธรรมดาเป็นนิติบุคคล

ผู้ประกอบการที่ได้เลือกประกอบกิจการในรูปบุคคลธรรมดา (ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล) แล้ว ต่อมาหากพบว่า การประกอบกิจการในรูปของบุคคลธรรมดานั้นไม่เหมาะสมกับลักษณะกิจการของตน และประสงค์จะเปลี่ยนมาประกอบกิจการในรูปของนิติบุคคล ไม่ว่าจะเป็นห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด บริษัทจำกัด บริษัทมหาชนจำกัด ผู้ประกอบการสามารถกระทำได้โดยการโอนทรัพย์สินของตน เช่น โอนสินค้าที่มีไว้ขาย บ้านหรืออาคารที่ใช้ในการประกอบกิจการ โอนรถยนต์ของตนเองที่ในการใช้ส่งสินค้า เป็นต้น ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งตามกฎหมายไทยภายในระยะเวลาที่กฎหมายกำหนด โดยผู้โอนจะได้รับสิทธิประโยชน์ทางภาษี 2 กรณี ดังนี้

2.1 ยกเว้นภาษีเงินได้ ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ และอากรแสตมป์สำหรับการโอนทรัพย์สิน

เนื่องจากการโอนสังหาริมทรัพย์และอสังหาริมทรัพย์บางกรณีของกิจการที่เป็นบุคคลธรรมดา ไปเป็นของนิติบุคคล อยู่ในข่ายต้องเสียภาษีอากรตามประมวลรัษฎากร เช่น กรณีการโอนอาคาร สิ่งปลูกสร้าง ภายใน 5 ปี นับแต่วันที่ได้มา อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ หรือการเสียอากรแสตมป์จากการกระทำตราสารที่เกิดจากการโอนกิจการ เป็นต้น ดังนั้น เพื่อขจัดปัญหาเกี่ยวกับภาษีอากรและสนับสนุนให้ผู้ประกอบการที่เป็นบุคคลธรรมดาแปลงสภาพกิจการเป็นนิติบุคคลมากขึ้น กรมสรรพากรจึงได้ออกพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร (ฉบับที่ 630) พ.ศ.2560 กำหนดสิทธิประโยชน์ทางภาษีเพื่อยกเว้นภาษีอากรจากการโอนกิจการดังกล่าว โดยจะต้องปฏิบัติตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังนี้

(1) บุคคลธรรมดาต้องโอนทรัพย์สิน ได้แก่ อสังหาริมทรัพย์ สังหาริมทรัพย์ รวมทั้ง สินค้า ตามราคาตลาดให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งตามกฎหมายไทย (ได้แก่ บริษัทจำกัด บริษัทมหาชนจำกัด ห้างหุ้นส่วนจำกัด ห้างหุ้นส่วนสามัญจดทะเบียน) ที่จดทะเบียนจัดตั้งขึ้นตั้งแต่วันที่ 10 สิงหาคม พ.ศ. 2559 ถึงวันที่ 31 ธันวาคม พ.ศ. 2560 เพื่อใช้เป็นทุนจดทะเบียนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

(2) บุคคลธรรมดา ผู้โอนกรรมสิทธิ์ในทรัพย์สิน ต้องถือหุ้นในบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่รับโอนทรัพย์สินเป็นจำนวนไม่น้อยกว่ามูลค่าทรัพย์สินที่โอน

(3) ในกรณีที่มีการโอนหุ้นต่อให้บุคคลอื่นในภายหลัง ต้องโอนหุ้นในมูลค่าที่ไม่ต่ำกว่ามูลค่าหุ้นทางบัญชี

(4) บุคคลธรรมดาผู้โอนอสังหาริมทรัพย์และบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้รับโอนอสังหาริมทรัพย์ จะต้องร่วมกันจัดทำหนังสือรับรองการโอนอสังหาริมทรัพย์เพื่อใช้เป็นทุนจดทะเบียนบริษัทหรือห้างหุ้นส่วนนิติบุคคลโดยผู้โอนอสังหาริมทรัพย์ต้องแจ้งหนังสือรับรอง ดังนี้

(4.1) แจ้งต่อเจ้าพนักงานที่ดินท้องที่ที่จดทะเบียนสิทธิและนิติกรรม โดยให้ส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดินผู้รับจดทะเบียนสิทธิและนิติกรรมในขณะจดทะเบียนสิทธิและนิติกรรมตามกฎหมาย เว้นแต่บุคคลผู้โอนอสังหาริมทรัพย์ประสงค์จะชำระภาษีอากรก่อนในขณะที่จดทะเบียนสิทธิและนิติกรรมตามกฎหมาย ก็ไม่ต้องแจ้งและส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดิน

(4.2) แจ้งต่ออธิบดีกรมสรรพากร โดยให้ส่งมอบหนังสือรับรองดังกล่าวผ่านสรรพากรพื้นที่ ในเขตท้องที่ที่บุคคลผู้โอนอสังหาริมทรัพย์มีภูมิลำเนาหรือสถานประกอบการตั้งอยู่หรือในเขตท้องที่ที่อสังหาริมทรัพย์ที่โอนตั้งอยู่โดยต้องมีข้อความอย่างน้อยตามที่กฎหมายกำหนด

เนื่องจากในการจดทะเบียนจัดตั้งนิติบุคคล ผู้เป็นหุ้นส่วนหรือผู้ถือหุ้นสามารถนำเงิน ทรัพย์สิน (สังหาริมทรัพย์ และอสังหาริมทรัพย์) และแรงงานมาใช้เป็นทุนในการจดทะเบียน หากผู้เป็นหุ้นส่วนหรือผู้ถือหุ้นได้โอนอสังหาริมทรัพย์ตามช่วงเวลาที่กฎหมายกำหนดไปยังนิติบุคคลใหม่เพื่อชำระค่าหุ้นสามัญ ผู้โอนนอกจากจะได้รับยกเว้นภาษีอากรแล้ว ยังได้รับการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน กรณีการโอนอสังหาริมทรัพย์ ดังกล่าว จากอัตราร้อยละ 2 เป็น อัตราร้อยละ 0.01 เช่น นาย ก. โอนอาคารที่ใช้ในการประกอบกิจการร้านอาหารไปยังนิติบุคคลใหม่ในวันที่ 15 มิถุนายน พ.ศ. 2560 โดยได้รับค่าตอบแทนเป็นหุ้นสามัญของนิติบุคคลนั้น อาคารดังกล่าวมีราคาประเมินจำนวน 5 ล้านบาท ปกติ ต้องจ่ายค่าธรรมเนียมการโอนจำนวน 1 แสนบาท แต่หากใช้มาตรการภาษีนี้ จะจ่ายค่าธรรมเนียมการโอนเพียงแค่ 500 บาท เท่านั้น (น่าสนใจมากๆ)

2.2 การลงรายจ่ายได้ 2 เท่าในการคำนวณภาษีเงินได้นิติบุคคลของกิจการ SMEs

นิติบุคคลที่จัดตั้งขึ้นตามกฎหมายไทยและได้จดทะเบียนจัดตั้งระหว่างวันที่ 10 สิงหาคม พ.ศ. 2559 ถึงวันที่ 31 ธันวาคม พ.ศ. 2560 มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและมีรายได้จากการขายสินค้าหรือให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท (SMEs) สามารถนำรายจ่ายอันเกิดจากการจดทะเบียนจัดตั้งนิติบุคคล ค่าทำบัญชีและค่าสอบบัญชี มาหักเป็นรายจ่ายได้ 2 เท่า เป็นเวลา 5 รอบระยะเวลาบัญชีต่อเนื่องกัน โดยรายจ่ายที่จะนำมาใช้สิทธิประโยชน์ทางภาษีนี้ได้นั้น ต้องเป็นรายจ่ายตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังต่อไปนี้

(1) กรณีรายจ่ายอันเกิดจากการจดทะเบียนจัดตั้งนิติบุคคลต้องเป็นค่าใช้จ่ายที่เกี่ยวข้องกับการจดทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วนนิติบุคคล ดังนี้

(ก) กรณีการจดทะเบียนจัดตั้งบริษัท ต้องเป็นค่าใช้จ่ายที่มีหลักฐานพิสูจน์ได้และที่ประชุมจัดตั้งบริษัทได้ให้สัตยาบันไว้

(ข) กรณีการจดทะเบียนจัดตั้งห้างหุ้นส่วนนิติบุคคล ต้องเป็นค่าใช้จ่ายที่มีหลักฐานพิสูจน์ได้และมีการรับรองโดยหุ้นส่วนผู้จัดการ

(2) กรณีรายจ่ายค่าทำบัญชีและค่าสอบบัญชี ต้องเป็นค่าทำบัญชีและค่าสอบบัญชี ตามกฎหมายว่าด้วยการบัญชีเท่านั้น

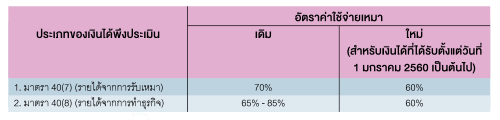

3. การปรับอัตราค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา เพื่อจูงใจให้จดทะเบียนจัดตั้งนิติบุคคล

ในการคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับผู้ประกอบกิจการเกี่ยวกับรับเหมาก่อสร้างตามมาตรา 40 (7) และธุรกิจอื่นๆ ตามมาตรา 40 (8) ผู้มีเงินได้สามารถเลือกหักค่าใช้จ่ายได้ตามความจำเป็นและสมควร (ต้องมีหลักฐานประกอบการหักค่าใช้จ่าย) หรือจะเลือกหักค่าใช้จ่ายเป็นการเหมา (ไม่ต้องมีหลักฐานประกอบการหักค่าใช้จ่าย) ตามอัตราที่กฎหมายกำหนดก็ได้ ซึ่งการกำหนดอัตราค่าใช้จ่ายเป็นการเหมาของการประกอบกิจการของบุคคลธรรมดาในอัตราที่สูง จะไม่เป็นการสร้างแรงกระตุ้นให้ผู้ประกอบการที่เป็นบุคคลธรรมดาแปลงสภาพกิจกการเป็นนิติบุคคล กรมสรรพากรจึงได้มีการปรับปรุงอัตราค่าใช้จ่ายเหมาสำหรับเงินได้พึงประเมินตามมาตรา 40 (7) และ (8) โดยออกเป็นพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่629) พ.ศ. 2560 โดยให้มีผลใช้บังคับสำหรับเงินได้พึงประเมินประจำปีภาษี พ.ศ. 2560 ที่จะต้องยื่นรายการใน พ.ศ. 2561 เพื่อให้ผู้ประกอบการดังกล่าวมี สิทธิหักค่าใช้จ่ายเป็นการเหมาในการคำนวณภาษีเงินได้บุคคลธรรมดาลดลง และเปลี่ยนมาประกอบกิจการในรูปของนิติบุคคลเพิ่มมากขึ้น สรุปตามตารางดังนี้

|

")

")